Pensiones:

¿Vive o está muerto el ‘Factor de Sostenibilidad’?

Publicado el 14 de diciembre de 2023 /

Por LQSomos

KAOSENLARED

El título

de este artículo reproduce la pregunta que fue objeto de debate en un acto presencial organizado por

FIDE y la fundación AGE el 16 de noviembre de 2023, en el que

participó el autor.

Como los famosos “ruidos de

sable” que anunciaban guerras inminentes, surge ahora un tema que ya creíamos

olvidado. La pregunta que sirve de título a este artículo es, a primera vista,

una pregunta extraña.

- El «Factor de

Sostenibilidad» (FS) fue uno de los dos instrumentos principales de

recorte de las pensiones que introdujo la reforma de 2013, impuesta sin

negociación por la mayoría absoluta de la que entonces gozaba, y abusaba,

el Partido Popular.

- El otro era el “Índice

de Revalorización de las Pensiones” (IRP), creado para hacer justo lo

contrario de lo que anunciaba su nombre: recortar las pensiones existentes

todos los años durante varias décadas, hasta reducir en aproximadamente un

40% su valor de 2013, porque siempre daba negativo.

En lo que debió creer un acto de prudencia suficiente, el gobierno Rajoy fijó un límite mínimo de revalorización: el famoso 0,25% que, tal como estaba construido el IRP, se convertía en una constante perenne del sistema. Sin embargo, la presión de los pensionistas, que se echaron a la calle, y el alud de críticas que recibió el Índice, incluso desde círculos ideológicamente próximos a los autores, llevó finalmente a derogar este ominoso intento de recortar brutalmente las pensiones que ya estaban cobrando los jubilados. La otra pata de la reforma de 2013 era el Factor que nos ocupa ahora, el FS. Mientras el IRP reducía las pensiones existentes, o limitaba seriamente su capacidad adquisitiva, el FS se encargaba de recortar la pensión inicial de los que se jubilaran a partir de entonces, amparándose en el aumento previsto de su esperanza de vida. Una operación planteada en nombre de la equidad intergeneracional, que tampoco tuvo ningún futuro: su aplicación fue retrasada dos veces y al final fue derogada. En la reforma más reciente, puesta en marcha por el anterior gobierno de coalición, se ha introducido un mecanismo de equidad intergeneracional (MEI), cuyo objetivo es un mejor reparto entre las generaciones, que modifica los ingresos en vez de reducir el gasto, y no perjudica a los jóvenes, como el extinto FS. ¿A qué viene, entonces, esta pregunta?

En realidad, lo que subyace

es si se debe “resucitar” el FS, es decir si persisten las razones que se

dieron para imponerlo. Y eso es lo que puede recordar los “ruidos de sable”. A

medida que se van agotando los efectos del retraso de la edad de jubilación de

la reforma de 2011, se anticipa la necesidad de volver a introducir recortes

para evitar los efectos del probable (aunque no seguro) incremento de la

esperanza de vida de los jubilados.

Estoy convencido de que no

necesitamos más factores, u otros pretextos, para reducir las pensiones. Por

ello voy a intentar mostrar por qué es deseable dejar que el FS descanse en paz

y por qué, si es cierto que el probable incremento de la esperanza de vida de

los jubilados hará aumentar el gasto en pensiones, el como se distribuye ese

sobrecoste es una cuestión abierta, que debe ser objeto de debate democrático y

no resuelta mediante mecanismos automáticos importados del sector privado.

¿Qué era

y como se calculaba el Factor de Sostenibilidad?

La ley que lo instituye,

(Ley 23/2013) fijaba dos objetivos a este factor: primero, asegurar el riesgo

asociado al incremento de la longevidad y, segundo, garantizar la equidad

intergeneracional frente al desigual impacto del aumento de la esperanza de

vida en las generaciones sucesivas.

La

longevidad como riesgo

En la modalidad de ahorro

privado llamada por los bancos “plan de pensión”, el capital acumulado se

transforma, cuando llega la jubilación, en anualidades, cuyo importe depende

del capital ahorrado y del número de años durante los cuales se van a percibir.

De ahí que exista el riesgo de quedarse sin ingresos si se vive más de lo previsto.

El beneficiario podría asegurar ese riesgo, pero, en un contexto de aumento de

la esperanza de vida, le supondría un coste elevado, que disminuye sus

percepciones. En resumen, a medida que pasa el tiempo y aumenta la esperanza de

vida, será necesario ahorrar más o reducir el importe de las anualidades.

Mediante el Factor de

Sostenibilidad se pretende mimetizar la modalidad anterior en el sistema

público de pensiones. El FS debe conseguir: “…que el importe total que perciba

a lo largo de su vida un pensionista que acceda al sistema de pensiones dentro

de un cierto número de años, y que previsiblemente tendrá mayor esperanza de

vida, sea equivalente al que perciba el que se jubile en un momento anterior.”

(Ley 23/2013).

La reducción de la pensión

inicial mediante la aplicación del factor de sostenibilidad equivale a congelar

la esperanza de vida en el valor que tenía en el año de referencia.

La

operativa del Factor de Sostenibilidad propuesto en 2013

El mecanismo diseñado por los autores de la reforma de 2013 consiste en reducir la pensión inicial aplicando la misma tasa de crecimiento de la esperanza de vida a los 67 años en los 5 años anteriores al inicio del periodo quinquenal[1]. Se calcula cada año “multiplicando el factor del año anterior (el anterior al año inicial será igual a 1) por el del año en curso”. Esta formulación es muy imprecisa y, tomada literalmente, errónea. En realidad, se multiplica el FS del año anterior por el crecimiento estimado de la esperanza de vida para el año en curso. Al cabo de 5 años, se calcula un nuevo FS, basado en los cinco años anteriores al nuevo periodo. Y así sucesivamente.

Protesta pensionistas,

frente al Congreso de Diputados

El FS aplicado es una

proyección del crecimiento anual de la esperanza de vida del nuevo jubilado.

Como cualquier proyección, esta puede no verificarse. Sin embargo, la

aplicación del FS no prevé ningún mecanismo para corregir la modificación de la

pensión inicial, en caso de que el crecimiento real de la esperanza de vida no

sea el proyectado. Por otra parte, tampoco se prevé un procedimiento en caso de

que, durante el período tomado para calcular el crecimiento aplicable se hayan

producido acontecimientos que alteren la esperanza de vida en algunos de los

años. Un ejemplo muy reciente es el efecto de la pandemia COVID que hizo

disminuir sensiblemente la esperanza de vida a las edades de jubilación. Es

evidente que utilizar un FS calculado según lo previsto hubiera distorsionado

el efecto sobre las pensiones.

Otra cuestión es ¿por qué

se toma la esperanza de vida a lo 67 años? Con la reforma de 2011, se retrasa

la edad legal de jubilación, de forma progresiva, hasta alcanzar 67años en

2027. Esta medida tiene como finalidad, según la Ley que la instauró, compensar

(anular para el pensionista) el aumento de la esperanza de vida. Al agotarse su

efecto, en 2027, tomaría el relevo un mecanismo automático, el FS, que

permitiría seguir anulando los efectos sobre el gasto de la mayor longevidad de

los jubilados. A partir de 2027, la edad legal de jubilación permanecería igual

a 67 años. Como tanto el retraso de la edad de jubilación como la aplicación

del FS tienen la misma finalidad, su aplicación conjunta supondría gravar dos

veces el aumento de la esperanza de vida y puede considerarse como una de las

formas más burdas de recortar las pensiones.

Finalmente, aunque la

introducción del FS es simple imitación de los sistemas de ahorro privado, solo

contempla una de las dos posibilidades que existen en el caso de los planes privados,

descartando la de aumentar los ingresos. Así, el riesgo de vida se carga

íntegramente sobre el pensionista. Si este vive más años que un jubilado

anterior, se tendrá que conformar con una pensión más exigua, de manera que no

cueste más al sistema que el jubilado que le precede.

Creo que conviene analizar

con algún detalle el FS de 2013, aunque haya sido derogado, porque no hay que

descartar que, en un futuro próximo, se vuelva a proponer una fórmula parecida.

La idea de implantar un mecanismo automático que anule los efectos del aumento

de la esperanza de vida sigue viva, sobre todo porque existe ya en algunos

países de la Unión Europea.

Resumen

de algunas observaciones sobre la operativa del FS propuesto en 2013

He llevado a cabo algunas

simulaciones, basadas en los datos de esperanza de vida conocidos, observados

cuando estaban disponibles o proyectados para años futuros, mediante las cuales

es posible comparar el resultado de aplicar el FS tal como lo prescriben sus

autores con la aplicación, distinguiendo sexo y edad de jubilación, de la

variación “real”[2] que solo puede conocerse a posteriori. Aquí van, resumidas,

algunas conclusiones:

- No se contempla

rectificar el recorte de la pensión inicial si la estimación proyectada

del FS no se verifica.

- El FS se calcula sobre

el conjunto de la población. Sobrestima la reducción de la pensión inicial

de las mujeres y subestima la de los hombres.

- El FS se basa en la

esperanza de vida a los 67 años. Sobrestima el recorte de la pensión

inicial de los que se jubilan antes de esa edad y subestima la de los que

lo hacen después.

El efecto conjunto de las

tres deficiencias anteriores se ha representado en el Gráfico 1, en el que se

ilustran los porcentajes de reducción de la pensión inicial del 100% cuando se

aplica el FS, según su definición operativa, y cuando se calcula teniendo en

cuenta el sexo y la edad efectiva de jubilación. La importancia de las

desviaciones aparece en un ejemplo extremo. A una mujer que se jubile con 60

años en 2070, se le aplicaría un recorte del 15,9% en el importe de su pensión

inicial. Si el FS se calcula por sexo y edad y se anula a desviación debida a

la proyección, utilizando datos reales, el recorte sería de solo el 9,8%.

La eventual introducción de

un mecanismo que anule el efecto del crecimiento de la esperanza de vida sobre

el gasto en pensiones afectaría negativamente a millones de personas. Es

necesario, es exigible, que, cualquiera que sea la dificultad técnica, el

factor correctivo refleje debidamente las circunstancias de cada uno y además

que se introduzcan correcciones a posteriori, con efectos retroactivos, para

compensar a los pensionistas en caso de error en la estimación del crecimiento

previsto de la esperanza de vida. Cuando se analiza lo propuesto en 2013, se

observa un cierto descuido en las formulaciones (tanto del FS como del IRP)

atribuibles probablemente a la falsa convicción de que se puede implementar

cualquier reforma si se cuenta con mayoría absoluta en el Congreso y por otra

parte a la también falsa creencia de que existe un consenso social sobre la

necesidad de recortar las pensiones cuando, en realidad, solo estamos ante un

discurso ideológico dominante, al servicio de los intereses de instituciones

financieras privadas (bancos y compañías de seguros) propagado y defendido por

“expertos” a su servicio o cuyas propuestas coinciden con las que interesan al

sector financiero.

Esta situación esta

cambiando actualmente, por la actitud de rechazo de los pensionistas y por la

acción del gobierno progresista de coalición, que ha emprendido una reforma de

las pensiones que, por primera vez, no se basa en recortar prestaciones y

considera imperativo mantener la suficiencia social de las pensiones. También

porque un mayor número de expertos no ligados a intereses privados se dedica a

analizar nuestro sistema público de pensiones y a proponer soluciones

diferentes, que no perjudiquen sistemáticamente a los pensionistas, actuales o

futuros. Entre ellos se encuentra nuestra asociación, Economistas Frente a la

Crisis[3].

¿Sirve

este Factor para mejorar la equidad intergeneracional?

Hay que recordar que el FS

empezó llamándose “Factor de Equidad Intergeneracional”. Pero también hay que

recordar que existen innumerables otros casos de falta de equidad (entre

categorías sociales, entre hombres y mujeres, etc.) que no parecen preocupar a

los defensores del FS y del recorte de las pensiones[4] En particular la

equidad intergeneracional que, en un sistema de pensiones, se rompe por las

diferencias de longevidad, asociadas a características socioeconómicas de los

pensionistas, como veremos más adelante. Ya hemos explicado que el FS se

pretendía implantar en 2027, año en el que los que se jubilan con 67 años

tienen la misma esperanza de vida (20,67 años) que los que se jubilaron con 65

años en 2011 (20,43 años). Con la introducción del FS a partir de 2027, se

pretendía congelar sine-die la esperanza de vida de los

pensionistas a su nivel de 2011 para el cálculo de la pensión. Además, la

citada reforma incluía también un aumento de los años cotizados exigidos para

obtener una pensión del 100% de la base reguladora: en 2011 se obtenía ese 100%

con 65 años y 35 años cotizados y en 2027 será necesario tener 67 años y haber

cotizado 37 años. De manera que a las generaciones jóvenes se les iba a exigir

un esfuerzo mayor (más años cotizados) para obtener una pensión calculada para

un número de años cada vez más alejado, por debajo, del que le quedaría por

vivir como jubilado.

¿Puede

realmente considerarse más equitativo impedir que las generaciones más jóvenes

dejen de beneficiarse del alargamiento de la vida, retrasando la edad de

jubilación, reduciéndoles la pensión y exigiéndoles un esfuerzo mayor para

obtener una pensión del 100%?

Bajo esta aparente búsqueda

de la equidad, se esconde simplemente la lógica de los sistemas privados de

ahorro: el riesgo de vivir más es soportado íntegramente por el ahorrador, de

acuerdo con la definición de lo que es actualmente justo: contribuciones

equivalentes deben dar derecho a prestaciones equivalentes. Lo que implica que

el jubilado soporta todo el coste del alargamiento de la vida. Que esto sea

equitativo es lo que pretendo cuestionar, pero antes, veamos la disparidad que

introduce el conjunto Reforma de 2011 más FS a partir de 2027, entre hombres y

mujeres.

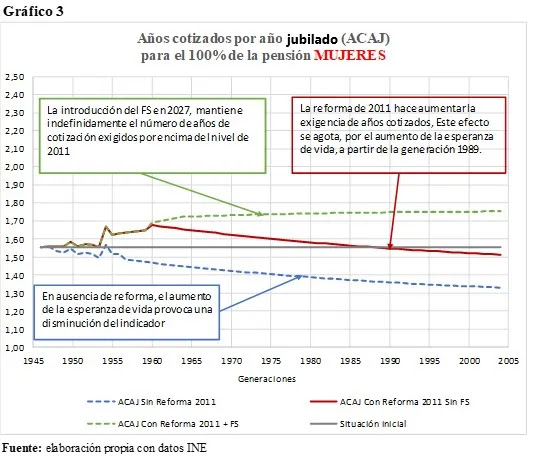

Para ello calculamos el número de años cotizados exigidos para obtener la pensión del 100% por cada año de jubilación (ACAJ) para las generaciones que van de 1946 (se jubilaron en 2011, a la entonces edad legal de 65 años, con 35 años cotizados, el mínimo exigible en aquel año, a la de 2003, que se jubilarán con 67 años (edad legal) con 37 años cotizados.

En los dos gráficos siguientes se ha representado el valor de este indicador para cada generación, en diversos supuestos:

En los gráficos anteriores, observamos una diferencia fundamental entre hombres y mujeres. El número de años cotizados necesarios para obtener un año de jubilación (con 100% de la pensión) en el caso de las mujeres es netamente inferior al exigido a los hombres. Esto se debe a que la esperanza de vida de las mujeres es superior a la de los hombres y a que no se distingue por sexo a la hora de aplicar las reglas de cálculo de la pensión en el sistema público. Sí se hace en los llamados “planes de pensión” privados, en los que impera la contributividad estricta y las mujeres deben ahorrar más para recibir la misma pensión que un hombre, o reciben una pensión inferior, ahorrando lo mismo. Esta diferencia con los sistemas privados basados en la capitalización es una excepción a la contributividad que invocan los economistas neoliberales para recortar las pensiones. Me limito a señalar esta excepción ahora, pero volveré más adelante sobre este tema, que considero de gran importancia.

Volviendo a los gráficos,

podemos ver como la reforma de 2011 y, más aún, la aplicación del FS a partir

de 2027 anulan los efectos del incremento de esperanza de vida de los

jubilados. Primero, mediante el retraso de la edad de jubilación (de 65 a 67

años), cuyo efecto se agota, en los hombres, a partir de la generación 1973

(que se jubilará en 2040) y, en el caso de las mujeres, a partir de la

generación 1989 (que se jubilará en 2056). La introducción del FS, pensado para

tomar el relevo del retraso de la edad de jubilación, no debería por tanto

producirse antes del año 2040 para los hombres o 2056 para las mujeres, cuando

el número de años cotizados por año de esperanza de vida pasa a ser inferior a

su valor de 2011. De haberse introducido en 2027, como estaba previsto, hubiera

consolidado, de forma indefinida a partir de esa fecha, el máximo recorte de

las pensiones obtenido con el retraso de la edad de jubilación. Lo que se

podría llamar “eficacia recortadora” del FS es mucho mayor que la de un simple

retraso de la edad de jubilación al tratarse de un mecanismo automático que

reduce anualmente la pensión inicial para anular el aumento de esperanza de

vida. Mantener constante la ratio años cotizados/años jubilados supone,

mientras la esperanza de vida siga aumentando, reducir la pensión inicial año

tras año, indefinidamente. Es improbable que una solución de este tipo, que

carga sobre el jubilado todo el coste de la mayor longevidad, pueda ser

socialmente viable. La pretensión de que el aumento de la esperanza de vida,

resultado de un conjunto de factores, ajenos a la voluntad de los que se

benefician de él, sea enteramente absorbido por una disminución del bienestar

individual de los jubilados es absolutamente inviable, además de ser éticamente

rechazable.

¿Cómo afrontar, entonces,

el aumento del gasto en pensiones que, necesariamente, provoca el aumento de la

esperanza de vida de los que se jubilan?

La

esperanza de vida no es un buen instrumento para recortar las pensiones.

Como hemos visto, en el

ahorro privado (“planes de pensión”), las generaciones más jóvenes deberán

ahorrar más o conformarse con menos pensión, si la esperanza de vida aumenta.

También las mujeres deben ahorrar más que los hombres, o recibir anualidades

menores, ya que su esperanza de vida es superior a la de los hombres. El afán

de trasladar las características del sistema de ahorro privado a nuestro

sistema público de pensiones conduciría, en buena lógica, a penalizar a las

mujeres con una pensión menor porque vivirán más años como jubiladas. Hasta

ahora nadie se ha atrevido siquiera a proponerlo, sin duda porque se asume que

la diferencia de longevidad entre hombres y mujeres es un dato social, no

achacable a cada individuo concreto y, por tanto, debe ser “socializada”, no

distinguiendo el sexo de los jubilados a la hora de calcular la pensión

inicial. Pero también es un dato social el aumento de la esperanza de vida de

una generación a otra. En promedio, los jóvenes de hoy vivirán, probablemente,

más años que los jubilados actuales. Es, principalmente, el resultado de un

sistema de salud que, al menos hasta muy recientemente, ha funcionado muy bien,

gracias a que se han construido y mantenido hospitales y centros de salud, se

han formado adecuadamente profesionales de la medicina y, sobre todo, porque

tenemos un sistema de seguridad social que cubre íntegramente las necesidades

médicas de todos[5]. Existen también otras causas, como hábitos de vida más

saludables o mejor alimentación, por ejemplo, fruto también de normas sociales.

La esperanza de vida media depende de la sociedad en la que vivimos y no de

nuestro empeño personal. ¿Por qué plantear que el coste que supone el tiempo

adicional como jubilado, porque vivimos más, recaiga exclusivamente sobre los

propios jubilados? El coste de las políticas sanitarias y sociales que

favorecen la mayor longevidad es asumido por todos, según los mecanismos

generales de reparto de los gastos comunes (impuesto progresivo, sobre todo) y

no hay razón para que no se plantee repartir de la misma manera otros costes

derivados, como el aumento del gasto en pensiones debido a que vivimos más

tiempo. Pretender descargar todo el coste en las espaldas menos robustas de los

pensionistas es simplemente querer asimilar nuestro sistema público a un simple

sistema de ahorro privado, y aprovechar un buen pretexto para recortar

pensiones públicas. En todo caso, la respuesta al incremento de gasto provocado

por el aumento de la longevidad de los jubilados no puede ser resuelto mediante

un mecanismo automático que lo haga recaer únicamente sobre los jubilados, sino

que debe ser objeto de debate democrático en el que se puedan examinar, de

forma argumentada, todas las soluciones posibles para hacer frente a este

particular coste del alargamiento de la vida.

Otra característica de la

esperanza de vida que incita a manejar este indicador con extrema prudencia es

que existen grandes diferencias según el nivel socioeconómico, por ejemplo,

según la raza o el nivel de estudios. EUROSTAT publica regularmente la

esperanza de vida por sexo según tres niveles de estudios alcanzados. Las

diferencias varían mucho de un país a otro, pero van todas en el mismo sentido:

la esperanza de vida a los 65 años es siempre inferior a la media entre los que

tienen solo estudios primarios, o menos, y siempre superior a la media entre

los que han realizado estudios secundarios o superiores. Hay que deplorar que

España no esté incluida en esta estadística. Dentro de la Unión Europea, las

mayores diferencias las encontramos en los países del Este. En 2017 (último año

con información), en Hungría, la diferencia entre extremos es de 8,6 años en

los hombres y 5,4 en las mujeres, en Bulgaria de 6,4 y 0,6 respectivamente. En

Italia, la diferencia para los hombres es de 1,2 años y de 0,8 para las mujeres

y en Grecia de 1,8 y 1,0 respectivamente. Las desigualdades se observan a todas

las edades, siendo, en términos relativos, algo mayores en las edades altas.[6]

El efecto de estas disparidades sobre el sistema de pensiones es doble. Por una

parte, la mortalidad de los más desfavorecidos es mayor antes de la jubilación,

por lo que una fracción más importante cotiza sin llegar a la edad de jubilarse

y disfrutar de una pensión. Este efecto disminuye en los países más

desarrollados, a medida que tiende prácticamente a desaparecer la mortalidad en

las edades jóvenes y adultas, pero sigue siendo importante, por ejemplo, en los

Estados Unidos, perjudicando a los negros con escaso nivel de estudio[7]. Por

otra parte, las personas menos favorecidas viven menos años después de

jubilarse. Son personas con menos nivel de estudios y peores empleos por lo

que, además, reciben una pensión menor que la que reciben los que tienen más

estudios y mejores salarios. De ahí que se produzca una redistribución

regresiva (de los pobres hacia los ricos) tanto más importante cuanto más se

retrase la edad de jubilación o se recorte en función de la esperanza de vida

media.

Un último elemento que

desaconseja utilizar la esperanza de vida a la ligera para recortar las

pensiones es que solo una parte de los años vividos a partir de la jubilación

lo son en buena salud o libre de discapacidades. Para este indicador, la

diferencia de esperanza de vida según el sexo se anula: hombres y mujeres

viven, a partir de 65 años, los mismos años en buena salud. Por ejemplo, en

2020, representaban el 63,2% de la esperanza de vida a los 65 años, en el caso

de los hombres, y solo el 51,5%, en el caso de las mujeres[8].

Algunos estudios muestran

que existen grandes diferencias de esperanza de vida libre de discapacidades,

relacionadas con factores socioeconómicos. En Francia, por ejemplo, un estudio

publicado en 2021 observa diferencias entre departamentos (provincias) de 5,4

años, en el caso de los hombres, y de 6,7 años en las mujeres y concluye que

están significativamente relacionadas con el estatus socioeconómico, con la

oferta sanitaria y con la ayuda a las personas mayores[9].

Como el retraso de la edad

de jubilación disminuye sobre todo la parte en buena salud de la vida del

jubilado y más todavía la de la jubilada, se introduce una distorsión también

desfavorable a las mujeres y a los que tienen pensiones más bajas, por las

mismas razones que en el caso de las desigualdades de esperanza de vida.

Resumen y

conclusiones

– Tal como fue diseñado el

FS es confuso, está basado en proyecciones de la esperanza de vida, que pueden

no realizarse, sin que se prevea una eventual corrección posterior, y

discrimina a las mujeres y a las personas que se jubilan anticipadamente

– No solo no favorece la equidad, sino que perjudica a los jóvenes, reduciendo

su expectativa de pensión, haciéndoles pagar por un progreso del que todos nos

beneficiamos

– Si se distingue entre dos generaciones en función de su esperanza de vida, se

corre el peligro de acabar teniendo en cuenta también las diferencias entre

hombres y mujeres, haciendo pagar a las mujeres por su mayor esperanza de vida

– La Reforma de 2011 no agota sus efectos en 2027. Si incluimos el aumento de

la exigencia de años cotizados, el esfuerzo de cotización por año de jubilación

de los hombres, sin incluir el FS, es superior al de 2011 hasta 2039

(generación de 1972). Las mujeres deberán esperar hasta 2056 (generación1989).

– Si, a la Reforma de 2011, se añade el FS, el esfuerzo exigido será siempre

mayor al de las generaciones anteriores a partir de la de 1960 (al menos hasta

2071, año final de la proyección)

– Los recortes a las pensiones basados en la edad de jubilación o en la

esperanza de vida son especialmente regresivos. No tienen en cuenta las grandes

diferencias de mortalidad según el monto de la pensión y contribuyen a acentuar

la redistribución regresiva que ya se produce. Tampoco tienen en cuenta la

desigual distribución de la esperanza de vida entre vida en buena salud y vida

con enfermedades o discapacidades

¿Qué

hacer?

La evolución de la

esperanza de vida es el resultado tal vez más valioso de toda nuestra

civilización. Hasta ahora las consecuencias de su aumento continuo han sido muy

positivas en todos los ámbitos, especialmente en el de nuestra productividad y

nuestra capacidad productiva. El aumento del coste de mantenimiento de la

población mayor debe ser considerado como una pequeña contrapartida de las

inmensas ventajas anteriores y debe ser distribuido, equitativamente, entre

todos.

Una tarea para los economistas

especialistas en pensiones podría ser el buscar modalidades de llevar a cabo

esta redistribución de la forma más equitativa y adecuada, de manera que

contribuya también a mejorar la distribución actual de la renta.

Juan

Antonio Fernández Cordón

Nota

original de Economistas Frente a la Crisis.

Juan Antonio Fernández Cordón es Doctor en Ciencias Económicas y

Experto-Demógrafo por la Universidad de París. Ha sido Profesor de las Universidades

de Argel y de Montreal e investigador del Consejo Superior de Investigaciones

Científicas (CSIC), en el que fue Director del Instituto de Demografía. Ha

ejercido también como Director de Estudios y Estadísticas del Ayuntamiento de

Madrid y Director del Instituto de Estadística de la Junta de Andalucía. Ha

sido miembro, como experto independiente del Grupo de Expertos sobre demografía

y familia de la Comisión Europea y miembro del Consejo Científico del Instituto

Nacional de Estudios Demográficos de Francia.

Notas:

1.- Un

importante defecto de esta operativa es que utiliza la esperanza calculada para

un período (un año dado) y no la correspondiente a la cohorte a la que

pertenece el jubilado, lo que, en las circunstancias actuales, sobrestima la

pensión inicial. Ver: Ayuso Gutiérrez, Mercedes (2019) “Demografía y pensiones:

una relación no convencional”, Economiaz Nº 96, 2º semestre, p. 216, que

denomina “tasa de subsidio” a esta diferencia.

2.- Entrecomillado porque hemos considerados reales, además de las observadas,

las proyectadas por el INE.

3.- Ver las entradas en su blog

dedicadas a las pensiones.

4.- Ver Ayuso Gutiérrez, M. op.cit. Ver también la tesis de Alaminos, E. (2017)

Heterogeneidad en la mortalidad y su impacto en el Estado de Bienestar:

pensiones y Dependencia. Universitat de Barcelona, en la que se centra en las

diferencias según el estado civil.

5.- Lo que no ocurre en países tan avanzados como Estados Unidos que tiene una

esperanza de vida inferior a la nuestra. Ver, por ejemplo: National Academies

of Sciences, Engineering, Medicine., Tara Becker, Malay Kiran Majmundar, and

Kathleen Mullan Harris. High and Rising Mortality Rates among Working-age

Adults. 2021. Consensus Study Report Web.

6.- EUROSTAT: consultado 9/11/2023.

7.- Brown, Jeffrey R., 2002. Differential Mortality and the

Value of Individual Account Retirement Annuities, in. Distributional Aspects of

Social Security and Social Security Reform, edited by Martin. Feldstein, and

Jeffrey B. Liebman, University of Chicago Press, 2002. ProQuest Ebook Central.

8.- Ver INE.

9.- Laborde C., Crouzet M., Carrère A., Cambois E (2021) “Contextual factors underpinning geographical

inequalities in disability-free life expectancy in 100 French départements”,

European Journal of Ageing (2021) 18:381-392.